Приказом Министра финансов Республики Казахстан от 5 декабря 2012 года № 532 «О внесении изменений и дополнений в Приказ Министра финансов Республики Казахстан от 1 апреля 2010 года № 141 «Некоторые вопросы Единой бюджетной классификации Республики Казахстан» была введена специфика 168 «Перечисление поставщику суммы НДС, по приобретаемым товарам, услугам и работам».

Таким образом, начиная с 1 января 2013 года, учет активов и услуг ведется по основным спецификам, по которым приобретаются активы или товары (сумма без НДС) и по специфике 168 (сумма НДС).

В связи с добавлением специфики 168 «Перечисление поставщику суммы НДС, по приобретаемым товарам, услугам и работам» в прикладном решении «Госсектор: Бухгалтерия государственного учреждения для Казахстана» реализован механизм учета сумм НДС на отдельной специфике, который будет рассмотрен в рамках данной статьи. Кроме этого, в рамках данной статьи, будет рассмотрен порядок перехода на релиз 3.0.8 для перевода информационной базы на новый механизм учета НДС.

Настройки, влияющие на ведение учета НДС по специфике 168

Для ведения учета сумм НДС по специфике 168 необходимо настроить ряд параметров информационной базы:

-

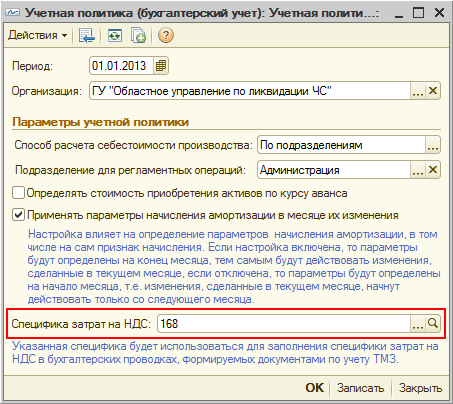

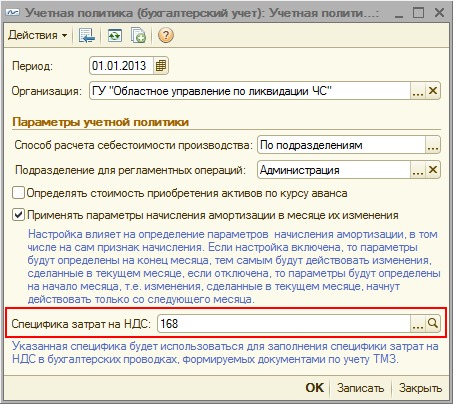

В регистре сведений «Учетная политика (бухгалтерский учет)» необходимо указать специфику, которая будет использоваться в качестве специфики затрат на НДС при формировании бухгалтерских проводок по учету товаров и внеоборотных активов. Следует обратить внимание на то, что при обновлении информационной базы на релиз 3.0.8 в учетной политике по бухгалтерскому учету в качестве специфики затрат на НДС автоматически устанавливается специфика 168.

-

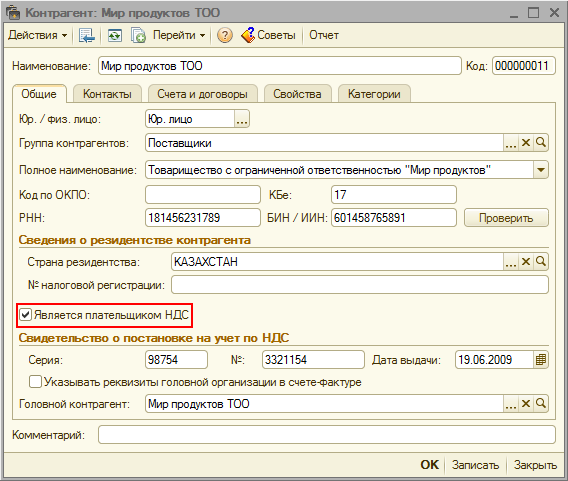

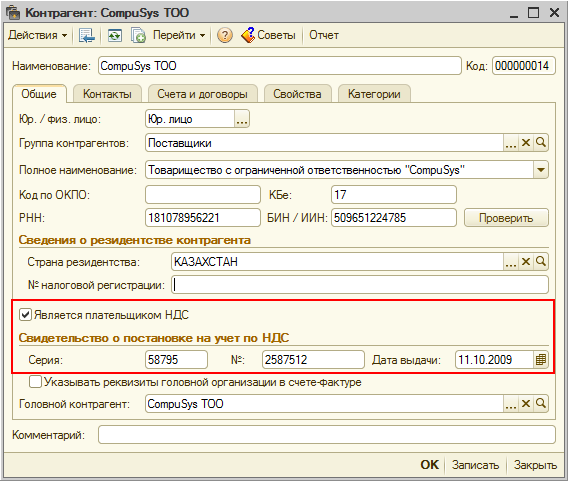

В карточках контрагентов, которые являются плательщиками НДС, необходимо установить признак «Является плательщиком НДС».

Регистрация операций поступления активов, приобретенных с НДС

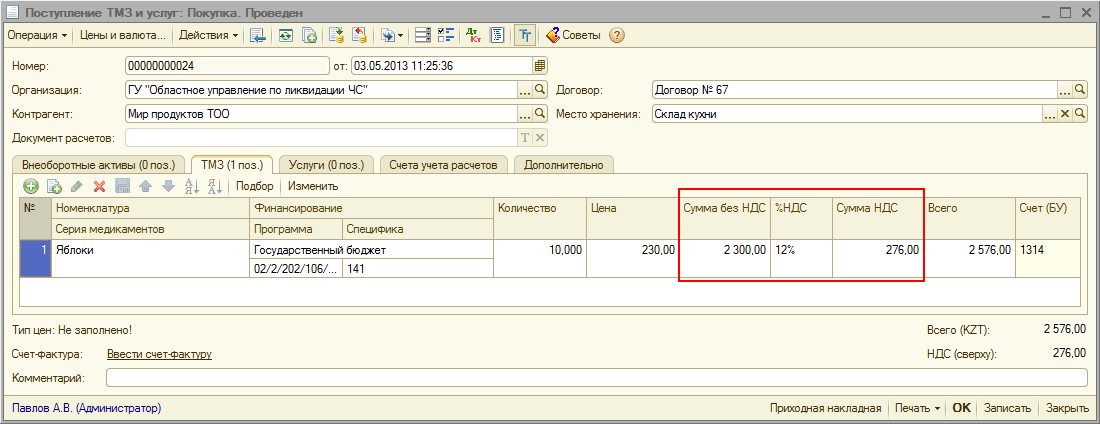

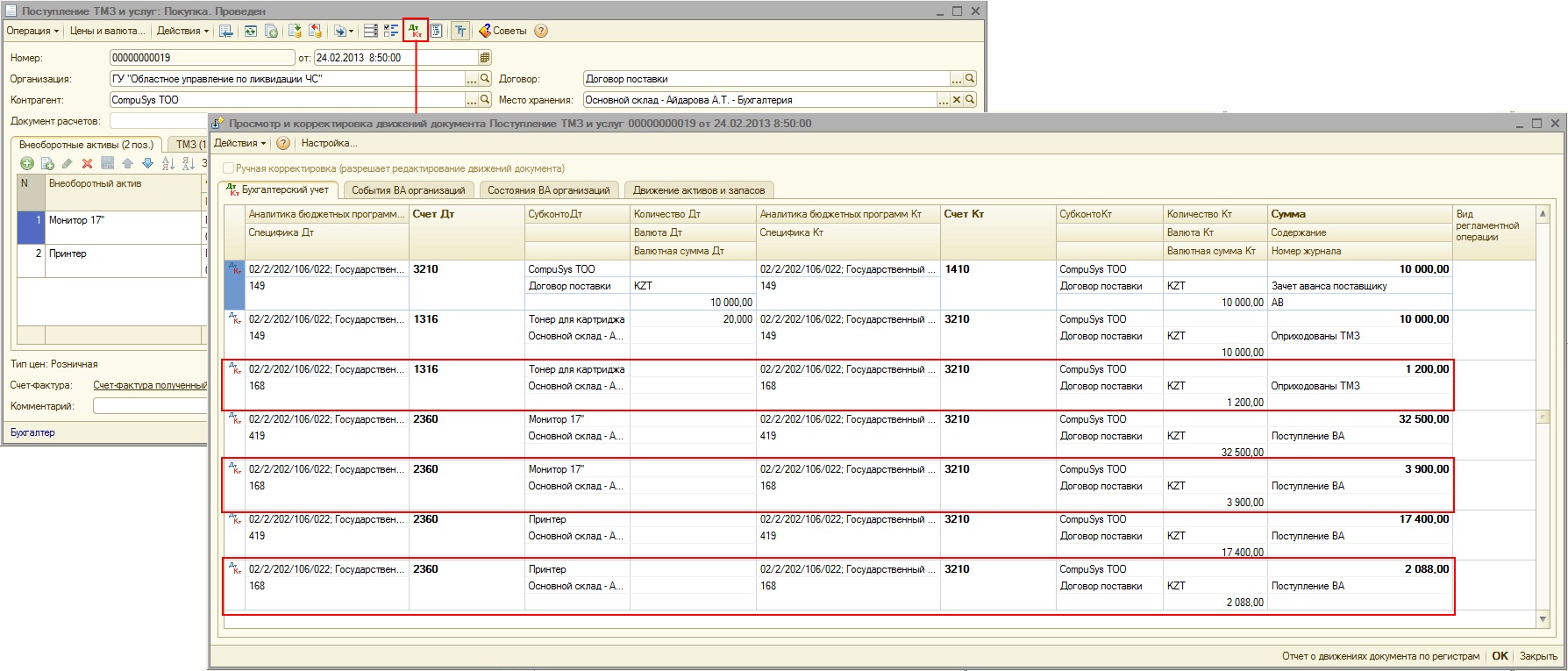

Теперь рассмотрим, каким образом оформляются операции поступления активов, которые приобретаются с НДС. В табличные части документов поступления («Поступление ТМЗ и услуг», «Безвозмездное получение», «Авансовый отчет», «Поступление доп. расходов») добавлены колонки «Сумма без НДС», «%НДС» и «Сумма НДС».

При заполнении табличной части значение колонки «Сумма НДС» рассчитывается автоматически в соответствии с данными указанными в колонках «Сумма без НДС» и «%НДС». Сумма без НДС заполняется пользователем, а процент НДС заполняется автоматически исходя из того, является ли поставщик плательщиком НДС. Если поставщик является плательщиком НДС, то в карточке контрагента необходимо установить признак «Является плательщиком НДС».

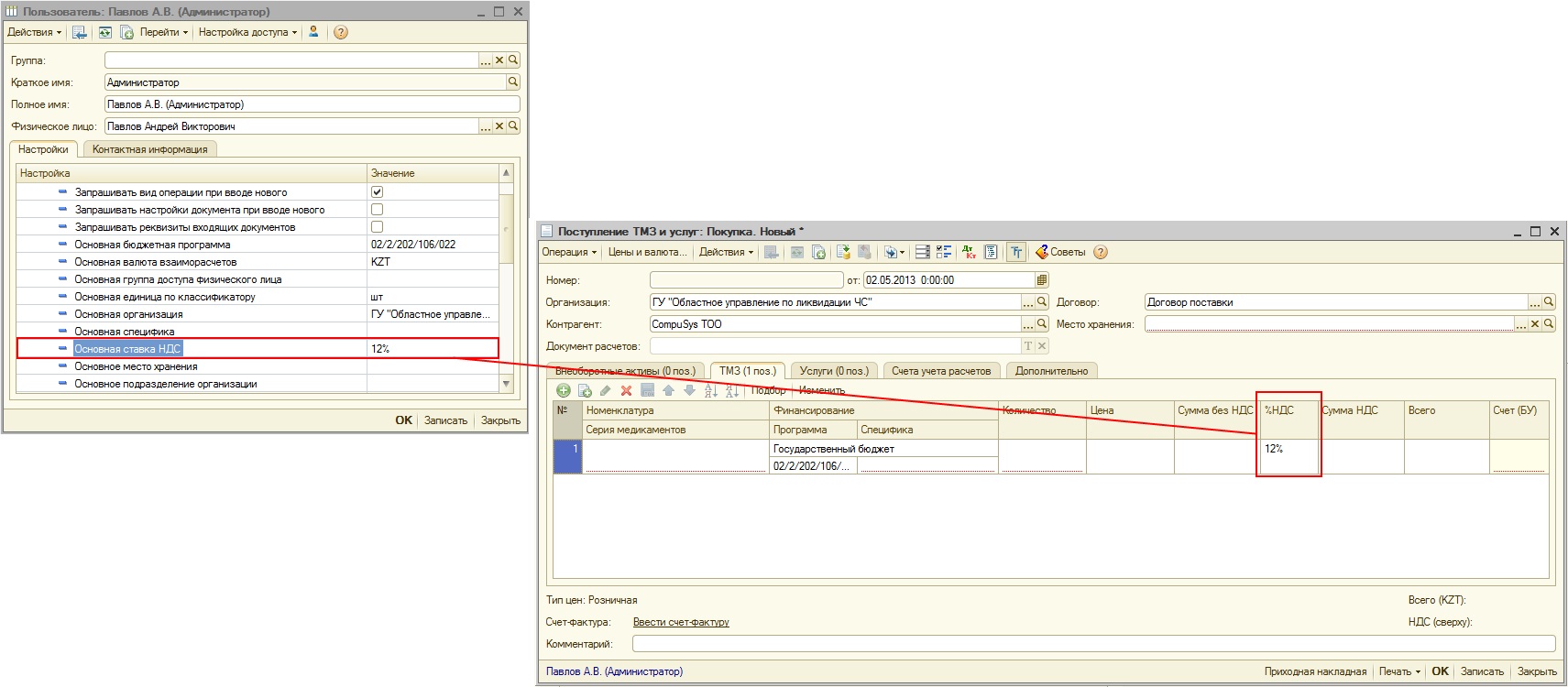

При этом, ставка НДС в табличных частях документов поступления заполняется в соответствии с заданными настройками пользователя.

Если же поставщик не является плательщиком НДС, то есть признак «Является плательщиком НДС» не установлен, то в колонке «%НДС» табличных частей документов поступления активов устанавливается значение «Без НДС», и в этом случае сумма НДС не рассчитывается.

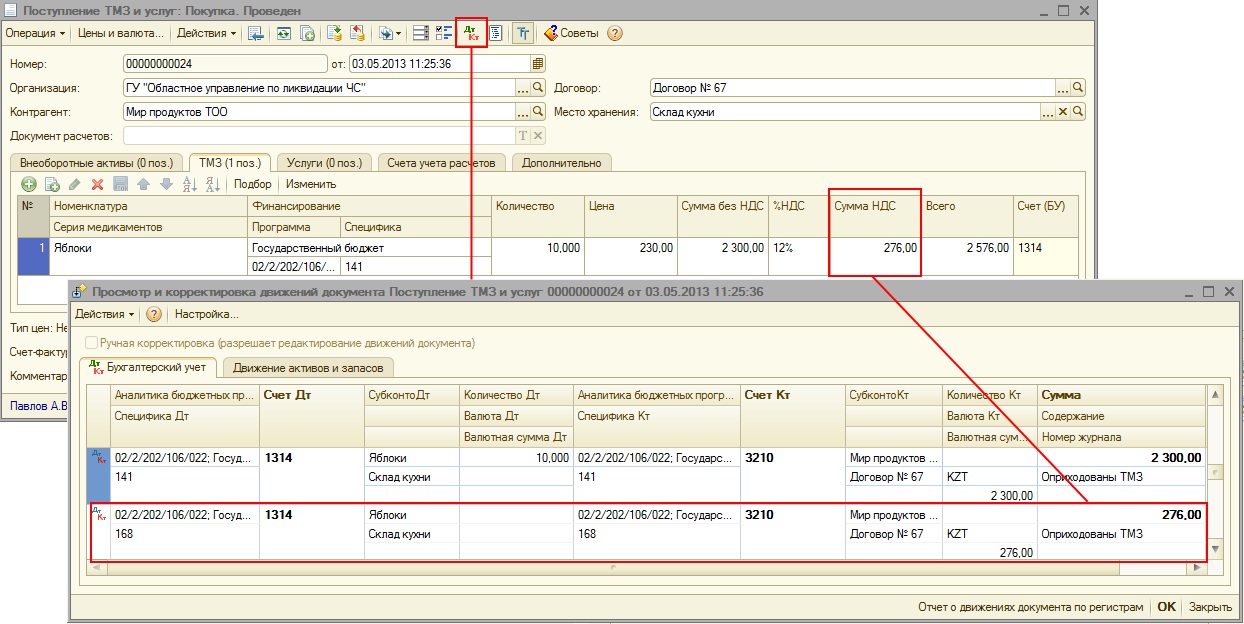

При проведении документов поступления в случаях, когда активы были приобретены с НДС, формируется дополнительная проводка на сумму НДС по 168 специфике.

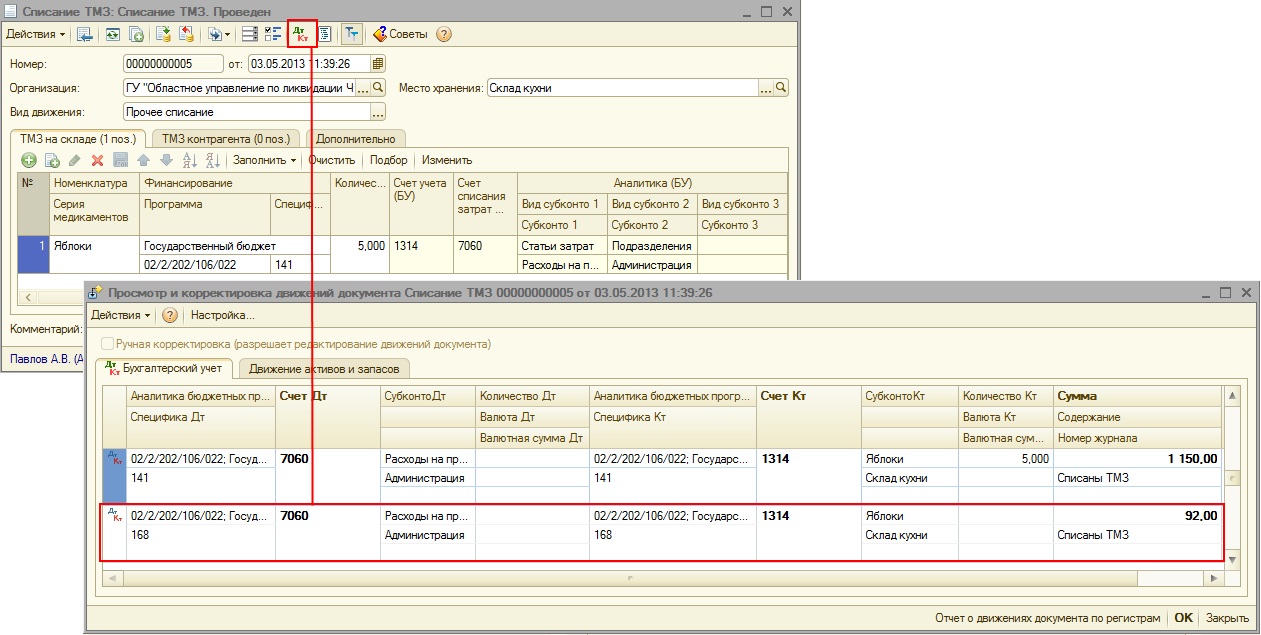

Оформление операций по выбытию запасов

Далее рассмотрим порядок распределения затрат при списании запасов приобретенных с НДС. При списании таких запасов сумма должна быть распределена на две специфики: на основную специфику, по которой были приобретены запасы, и специфику 168. Рассмотрим порядок списания затрат по 168-й специфике с учетом различных способов оценки запасов.

Если используется способ оценки запасов методом специфической идентификации или «ФИФО», то сумма, списываемая на затраты по специфике 168, будет рассчитана по следующей формуле:

![]() - сальдо по товару, месту хранения и партии в количественном выражении,

- сальдо по товару, месту хранения и партии в количественном выражении,

К - количество товара к списанию.

Если же используется способ оценки запасов «По средней», то сумма, списываемая на затраты по специфике 168, будет рассчитана следующим образом:

![]()

СНДС - сальдо по специфике 168 по товару и месту хранения в суммовом выражении,

СК - сальдо по товару, месту хранения в количественном выражении,

К - количество товара к списанию.

Следует отметить, что при использовании способа оценки запасов «По средней» в момент списания сумма НДС в проводках будет присутствовать всегда, если было хотя бы одно поступление с НДС, так как анализируется общий остаток на складе, а в общий остаток входят как ТМЗ приобретенные с НДС, так и ТМЗ приобретенные без НДС.

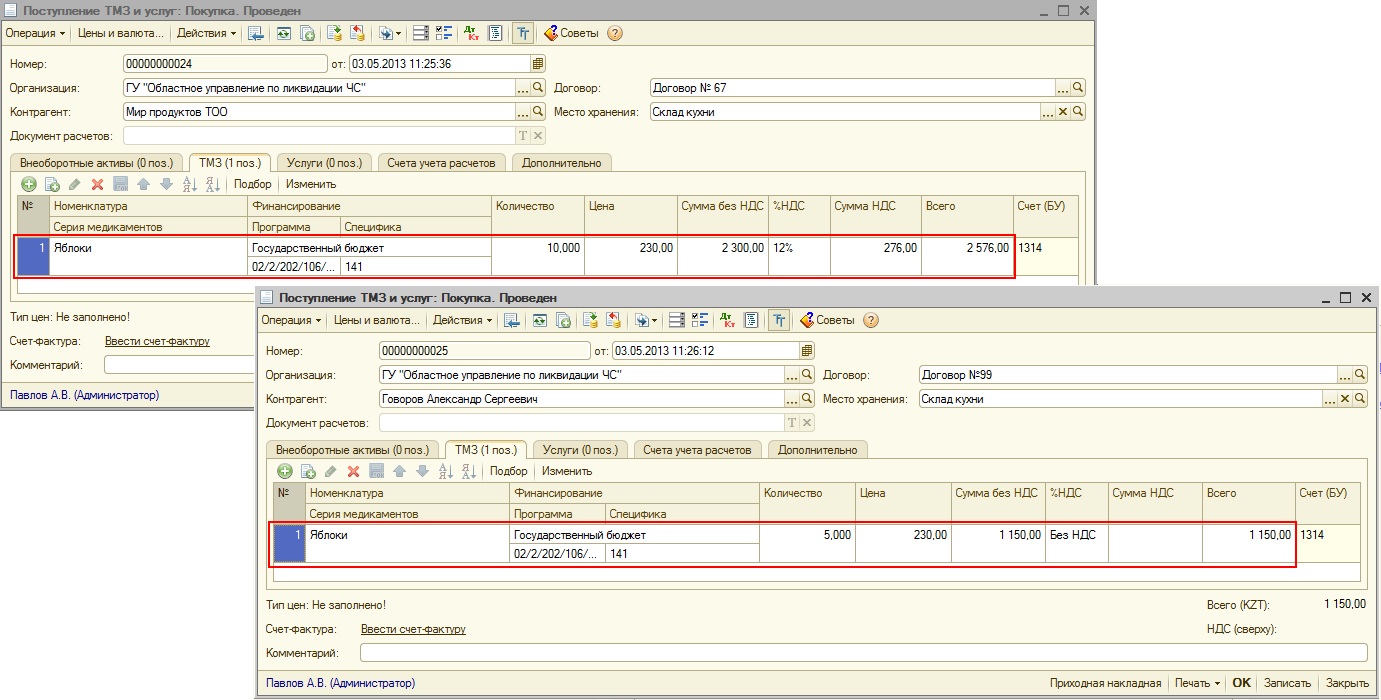

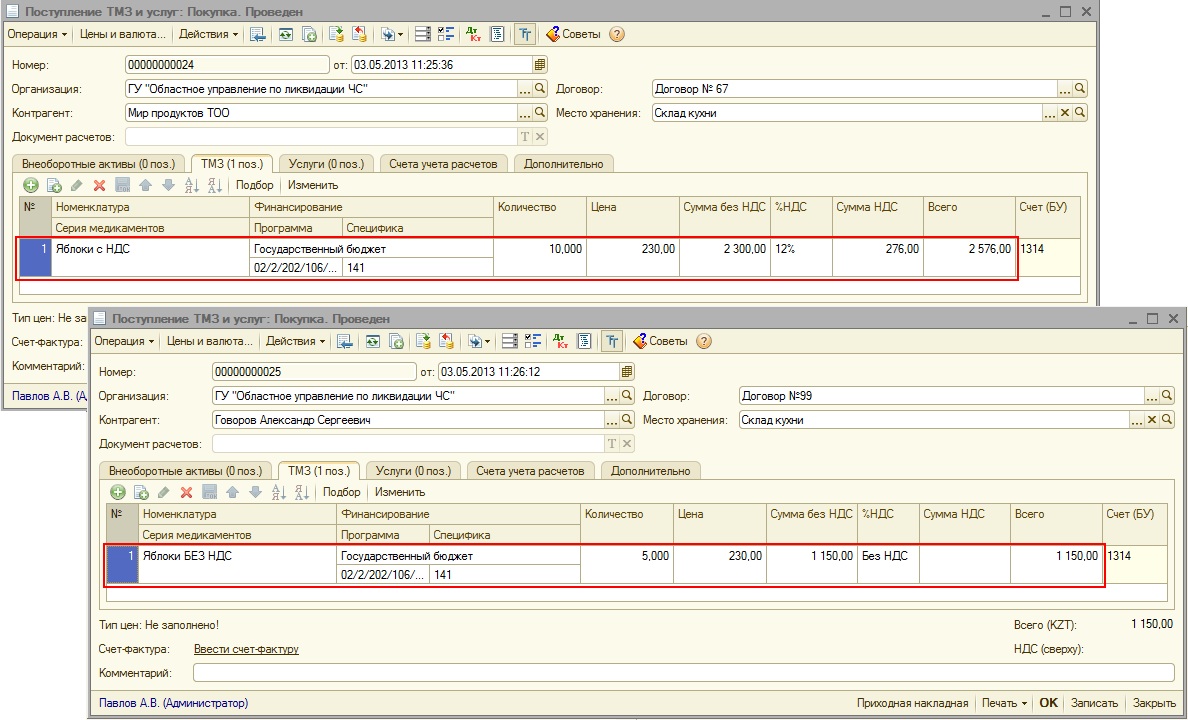

Например, на счете учета продуктов питания 1314 установлен способ оценки запасов «По средней» и по номенклатуре «Яблоки» было зарегистрировано два поступления:

-

С НДС по цене 230 тг/кг в количестве 10 кг, сумма НДС = 276 тг.

-

Без НДС по цене 230 тг/кг в количестве 5 кг.

Допустим, необходимо списать 5 кг яблок. При списании сумма затрат по НДС будет рассчитана в соответствии с вышеприведенной формулой следующим образом:

![]()

При этом, в эти списанные 5 кг могут входить как яблоки приобретенные с НДС, так и яблоки приобретенные без НДС, но сумма затрат по НДС при списании этого количества будет одна и та же независимо от того было ли это количество приобретено с НДС или нет.

Если используется способ оценки запасов «По средней» и необходимо, чтобы при списании ТМЗ, приобретенных без НДС, затраты по НДС не возникали рекомендуется создавать два элемента справочника «Номенклатура». Например, для яблок, приобретаемых с НДС, необходимо создать номенклатуру «Яблоки с НДС», а для яблок, приобретаемых без НДС – номенклатуру «Яблоки БЕЗ НДС». Тогда документы поступления будут выглядеть следующим образом:

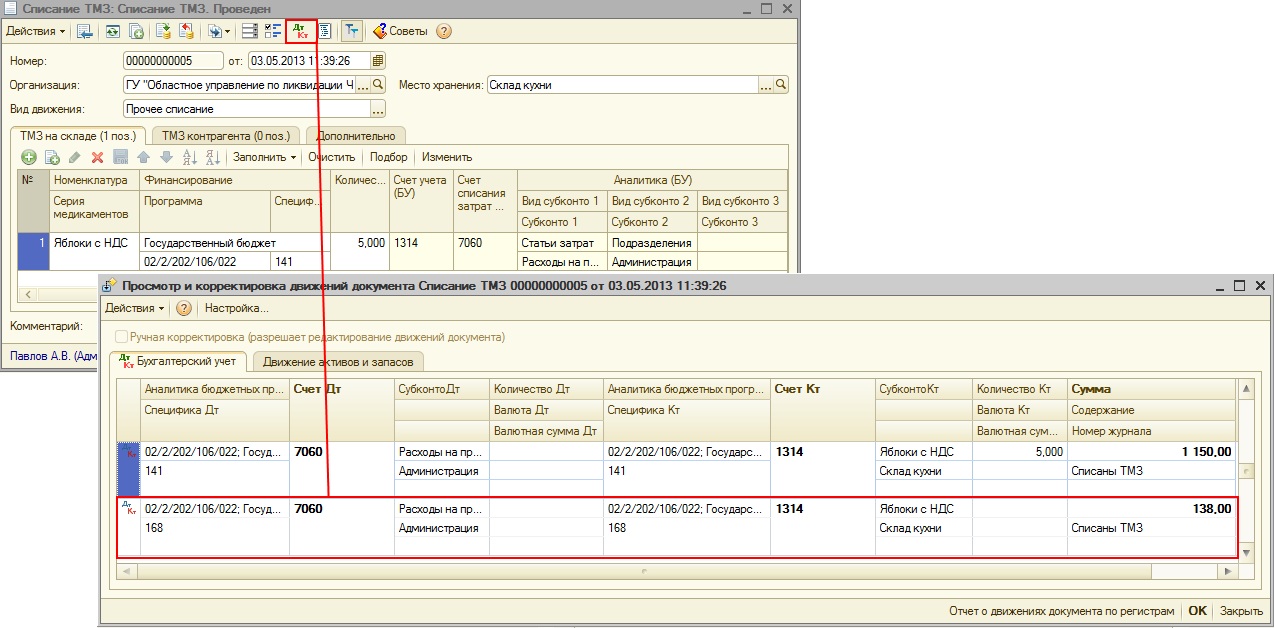

В этом случае при списании 5 кг номенклатуры «Яблоки с НДС» сумма затрат по специфике 168 будет рассчитана следующим образом:

![]()

Если же списывается 5 кг номенклатуры «Яблоки БЕЗ НДС», то затраты по специфике 168 не возникнут так как сумма НДС в этом случае будет равна нулю и, следовательно, дополнительная проводка на сумму затрат по специфике 168 при списании сформирована не будет.

![]()

Оформление операций по выбытию внеоборотных активов

Далее рассмотрим порядок списания затрат по специфике 168 для внеоборотных активов.

Суммы для отнесения на различные статьи бюджетной классификации расходов определяются при проведении документа следующим образом:

![]()

СЗ – сумма затрат (например, это может быть стоимость внеоборотного актива, начисленная амортизация и т.д.),

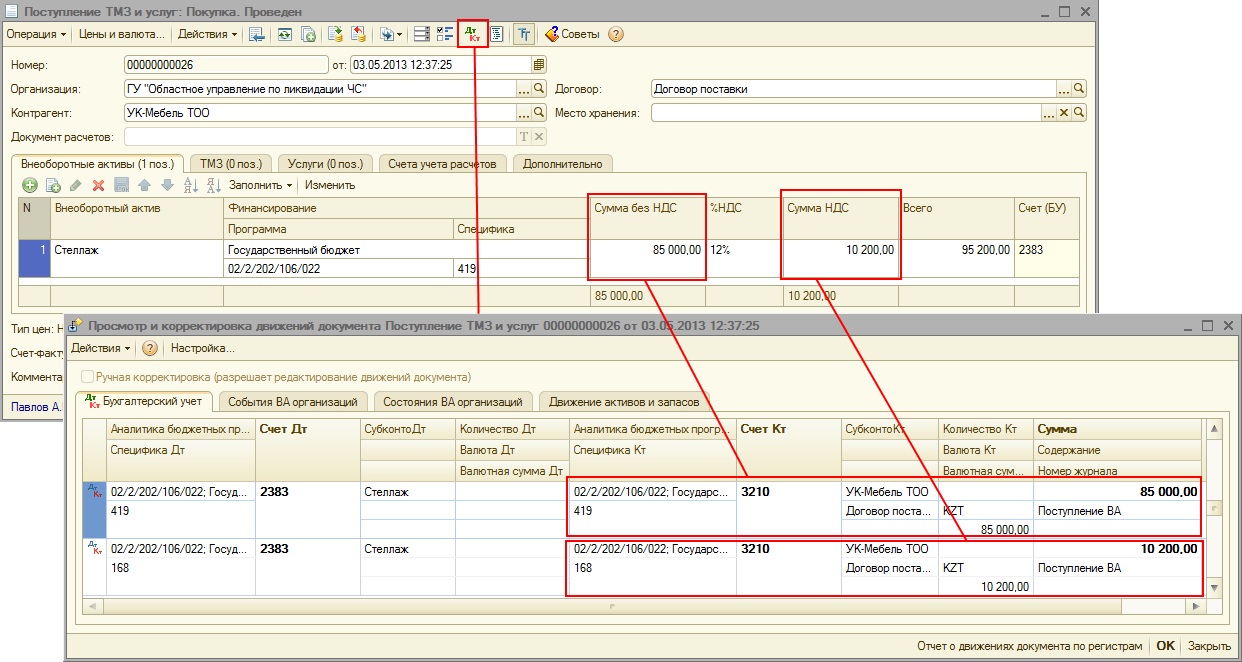

Например, учреждением был приобретен внеоборотный актив «Стеллаж» у поставщика, являющегося плательщиком НДС на сумму 95 200 тг., из которой 10 200 тг. – это НДС, соответственно, сумма без НДС будет равна 85 000 тг.

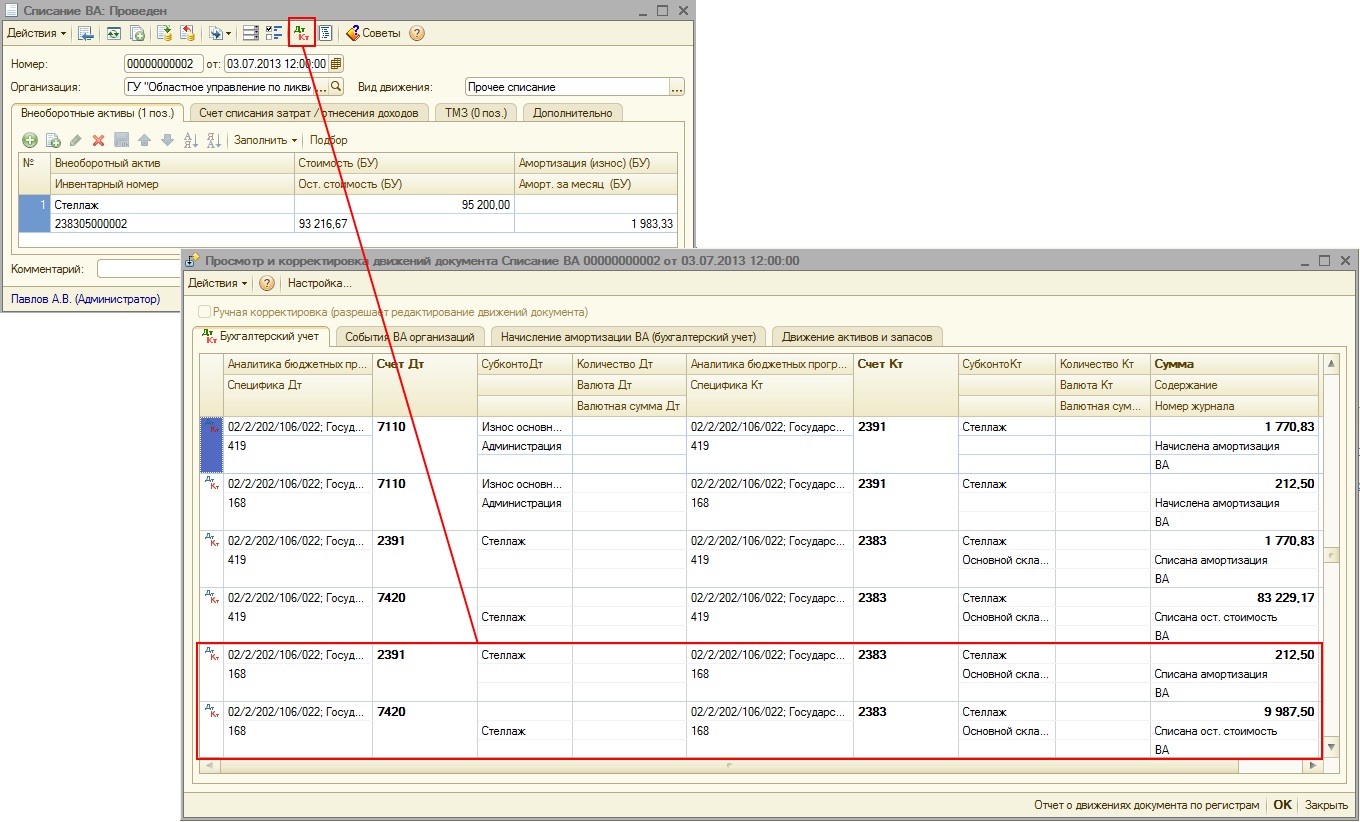

Рассмотрим порядок расчета сумм, относимых на специфику 168 при выбытии долгосрочного актива на примере документа «Списание ВА». При заполнении этого документа, кроме списания стоимости внеоборотного актива, необходимо списать и сумму начисленной амортизации. И так как внеоборотный актив был приобретен с НДС, то при проведении документа списания должны быть сформированы две дополнительные проводки: по списанию стоимости по 168 специфике и по списанию суммы начисленной амортизации также по специфике 168.

Расчет сумм по 168 специфике при проведении документа был произведен следующим образом:

-

для амортизации:

![]()

где 1983, 33 – сумма начисленной амортизации;

-

для остаточной стоимости:

![]()

где 93216,67 – остаточная стоимость актива.

Соответственно, если внеоборотный актив был приобретен без НДС, то дополнительные проводки по специфике 168 сформированы не будут.

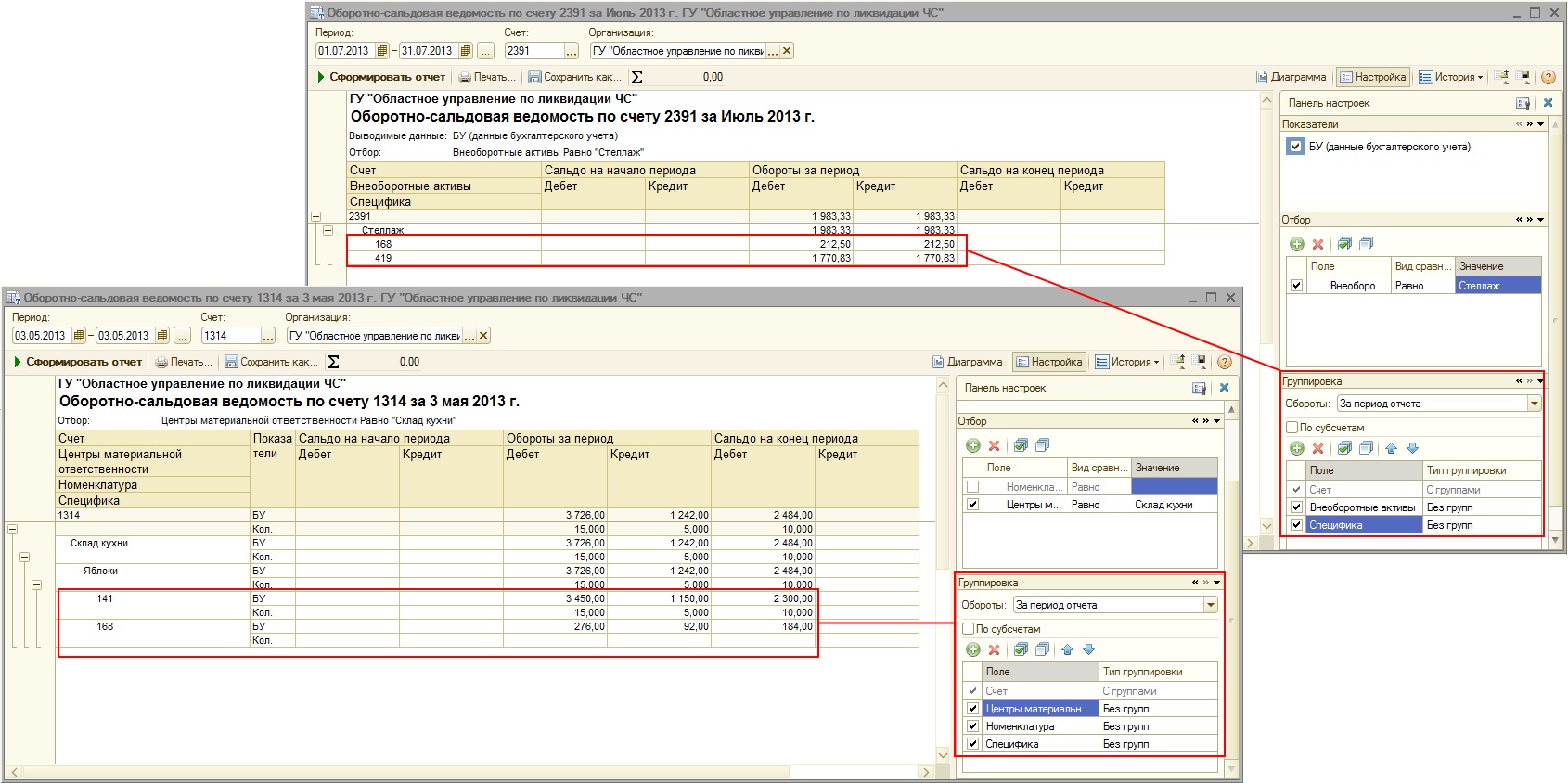

Получить данные по 168 специфике можно при помощи стандартной бухгалтерской отчетности. Для этого в настройках отчета необходимо установить группировку по специфике как показано на рисунке.

Обработка данных информационной базы при переходе на релиз 3.0.8

Теперь рассмотрим какие действия выполняются в информационной базе при переходе на новую версию конфигурации:

-

При обновлении информационной базы на релиз 3.0.8 в параметре «Специфика затрат на НДС» учетной политики по бухгалтерскому учету (меню «Учреждение» – «Учетная политика» – «Учетная политика (бухгалтерский учет)») автоматически установится специфика, которая будет использоваться для заполнения специфики затрат на НДС в бухгалтерских проводках, формируемых документами по учету внеоборотных активов и запасов.

-

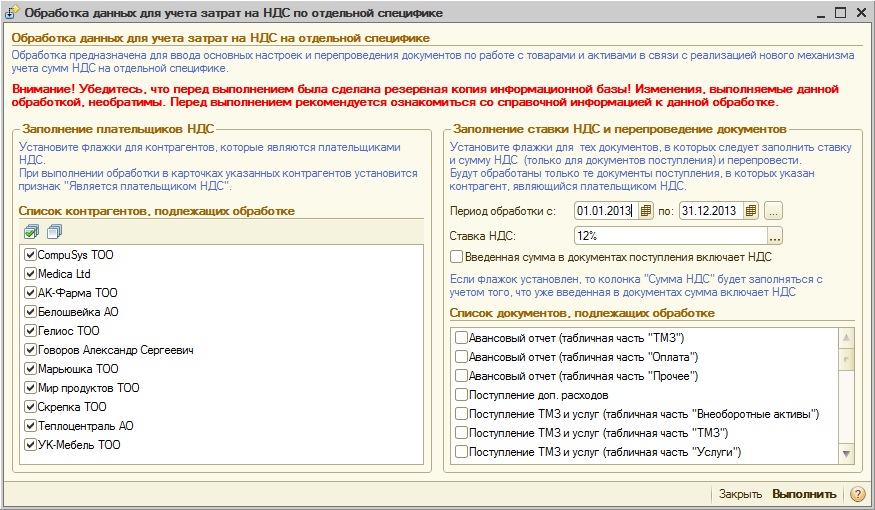

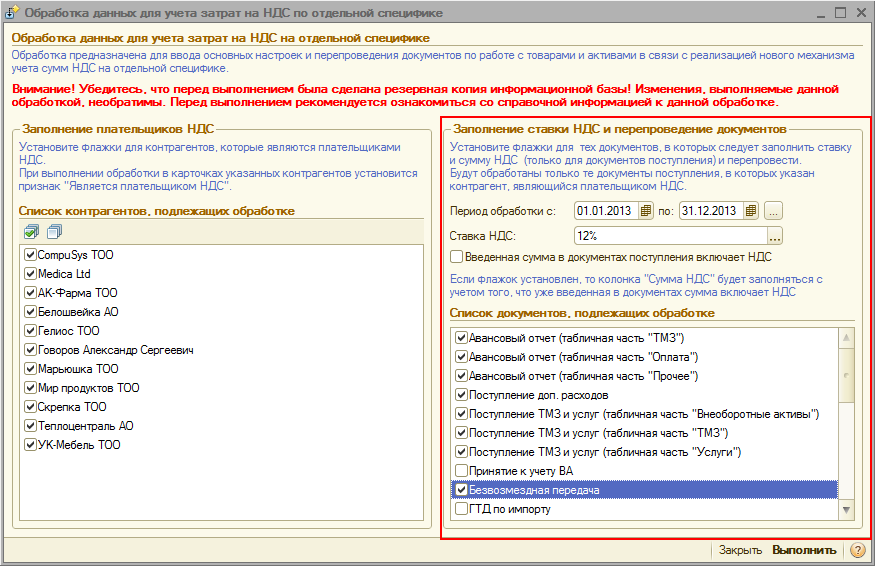

Автоматически запустится обработка-помощник перехода на раздельный учет стоимости активов (ТМЗ) и затрат на НДС. Обработка предназначена для выполнения ряда действий над справочниками и документами информационной базы, связанных с реализацией нового механизма учета сумм НДС на отдельной специфике.

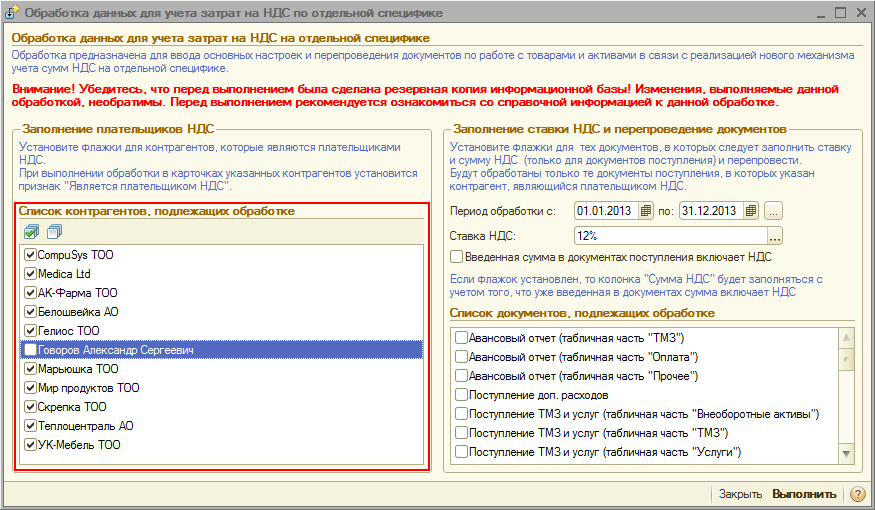

В табличной части «Список контрагентов, подлежащих обработке» будет приведен перечень контрагентов, поставки активов и запасов от которых уже были зарегистрированы в информационной базе. В представленном списке необходимо будет отметить тех контрагентов, которые являются плательщиками НДС.

Для отмеченных в списке контрагентов при выполнении обработки будет установлен признак «Является плательщиком НДС».

При установке данного признака становятся доступными для заполнения сведения о постановке на учет по НДС, которые будут использоваться при заполнении отчета «Журнал регистрации счетов-фактур полученных».

Затем, в правой части обработки указываются настройки для заполнения ставки и суммы НДС в документах поступления ТМЗ и внеоборотных активов, отмеченных флажком в списке «Список документов, подлежащих обработке».

В поле «Ставка НДС» указывается ставка, которая будет установлена в документах поступления.

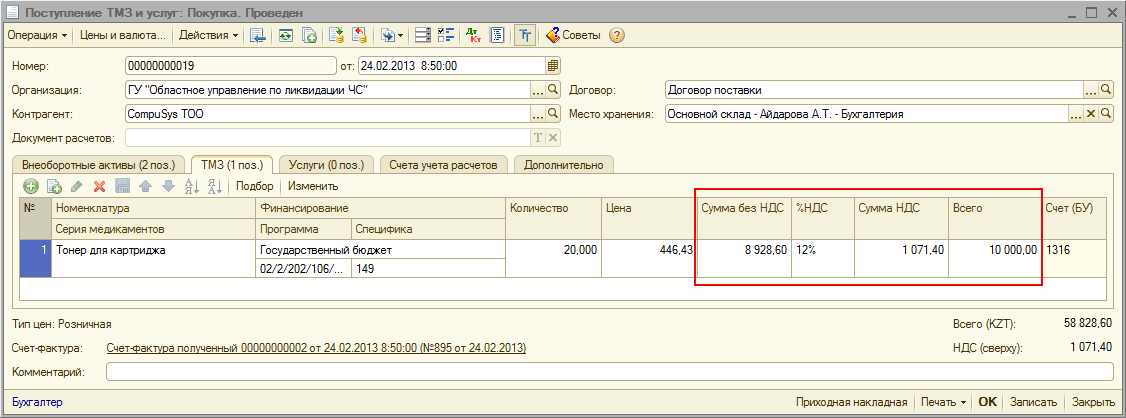

Если установлен признак «Введенная сумма в документах поступления включает НДС», то колонка «Сумма НДС» в табличных частях документов будет заполняться с учетом того, что уже введенная сумма включает НДС. Например, если в табличной части «ТМЗ» документа «Поступление ТМЗ и услуг» указана сумма 10 000 тг. и значение ставки НДС выбрано 12%, то при выполнении обработки с установленным признаком «Введенная сумма в документах поступления включает НДС» значение в колонке «Сумма НДС» будет равно (10 000 тг. * 12%)/(100% + 12%) = 1 071,4 тг., при этом в колонку «Сумма без НДС» будет записано значение 10 000 – 1 071,4 = 8 928,60 тг. При этом, по основной специфике учета запаса будет сформирована проводка на сумму 8 928,60 тг., а по специфике 168 будет сформирована проводка на сумму 1 071,4 тенге. Общая сумма проводки будет равна 10 000 тг.

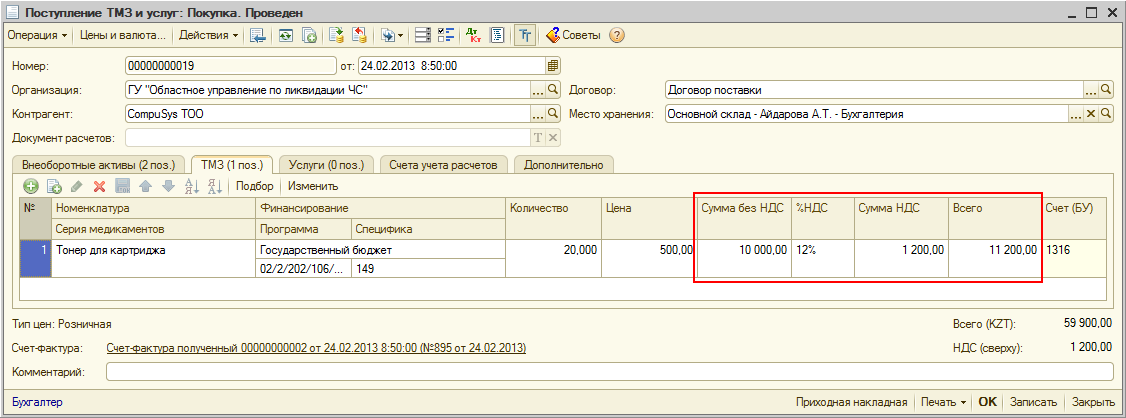

Если же признак «Введенная сумма в документах поступления включает НДС» отключен, то в результате выполнения обработки значение в колонке «Сумма НДС» будет равно 1 200, а значение в колонке «Сумма без НДС» не изменится.

Следует также отметить, что если флаг «Введенная сумма в документах поступления включает НДС» не установлен, то сумма НДС начисляется сверх первоначальной стоимости внеоборотных активов в документах «Поступление ТМЗ и услуг» и «Принятие к учету ВА» с видом операции «Оборудование». В случае, если ВА был приобретен с НДС документом «Поступление ТМЗ и услуг», то сумма по основному счету бухгалтерского учета увеличится, но при принятии к учету его первоначальная стоимость не изменится и последующие операции с таким внеоборотным активом произведутся некорректно: амортизация будет начислена без учета сумм НДС, а по выбывшим или перемещенным внеоборотным активам появятся остатки по счетам бухгалтерского учета. Поэтому рекомендуется вручную перезаполнить и перепровести все документы «Поступление ТМЗ и услуг», содержащие внеоборотные активы, приобретенные с НДС. Ниже приведен список документов, которые также необходимо перезаполнить и перепровести вручную:

-

«Принятие к учету ВА» с видами операций «Приобретенные внеоборотные активы», «Безвозмездное получение от ГУ»

-

«Списание ВА»

-

«Безвозмездная передача» (только документы, содержащие внеоборотные активы)

-

«Передача ВА»

-

«Перемещение ВА»

-

«Реструктуризация ВА»

После заполнения ставки и суммы НДС можно приступить к процедуре перепроведения документов, которая запускается по нажатию кнопки «Выполнить». Обработке будут подлежать только те документы, у которых в качестве контрагента указан плательщик НДС. Если в строке табличной части документа уже заполнена сумма НДС, то строка обрабатываться не будет. При обработке документов поступления, в табличных частях «ТМЗ» и «Услуги» будут пропускаться те строки, для которых в этом же документе присутствует строка с отдельной строкой поступления данного актива по 168-ой специфике, и об этом будет выдано сообщение.

При обработке авансовых отчетов, плательщик НДС будет определяться по значению колонки «Поставщик» табличных частей «ТМЗ» и «Прочее». Если поставщик не заполнен, то строка обрабатываться не будет, и об этом также будет выдано сообщение.

После выполнения данной обработки, документами поступления помимо движений по основной специфике учета активов будут сформированы движения на сумму НДС по специфике с кодом «168».

Помимо документов поступления, необходимо перепровести все прочие документы, перечисленные в табличной части «Список документов, подлежащих обработке» для корректного отражения затрат по 168-й специфике.